新闻资讯

质量为本、客户为根、勇于拼搏、务实创新

中商情报网讯:四足机器人是模仿四足动物(如犬、猫)的仿生机器人,通过四条机械腿实现行走、奔跑、跳跃等动作,具备极强的地形适应性。当前国产四足机器人已在速度性能、极端环境应用及成本控制上实现反超,下一步需突破关键部件国产化、长续航能源及复杂场景智能决策能力。随着军民融合深化与消费场景拓展,四足机器人有望成为新质生产力的代表,重塑智能制造与日常生活的边界。

四足机器人产业链上游为核心零部件,主要包括芯片、传感器、减速器、电机、控制器、电池等;中游为整机制造,按应用场景可以分为消费级四足机器人、工业级四足机器人和军事级四足机器人三类;下游广泛应用于国防军事、工业、电力巡检、应急救援、医疗、家庭娱乐等领域。

减速器是一种由封闭在刚性壳体内的齿轮、蜗杆或行星齿轮等传动元件组成的独立部件,用于在原动机与执行机构之间实现降低转速、增大扭矩的传动装置,四足机器人常用的减速器类型包括谐波减速器和行星齿轮减速器。中商产业研究院发布的《2025-2030年中国减速器市场前景及融资战略咨询报告》显示,2024年中国减速器行业市场规模约1448亿元,较上年增长4.4%。中商产业研究院分析师预测,2025年中国减速器市场规模将增长至1510亿元。

中国减速器相关企业在精密制造、技术创新和市场拓展方面取得了显著进展,尤其在工业机器人、风电、半导体等高端领域逐步实现国产替代。双环传动、绿的谐波等企业在RV减速器、谐波减速器领域占据领先地位,而禾赛科技、宁波东大液压等新兴企业则通过技术突破和资本助力,在细分领域展现出强劲增长潜力。

控制器是四足机器人的“大脑”。它负责接收来自传感器的信息,如关节角度、位置、速度、力等,然后根据预设的算法和控制策略,对电机发出指令,控制机器人的运动姿态和动作。中商产业研究院发布的《2025-2030年中国控制器产业前景预测与战略投资机会洞察报告》显示,全球机器人控制系统市场中,从事独立控制器供应的供应商的控制器销量由2020年的0.27万台增至2024年的3.1万台,2020至2024年的复合年增长率为84.4%。中商产业研究院分析师预测,2025年全球机器人智能控制器销量将达到5.29万台。

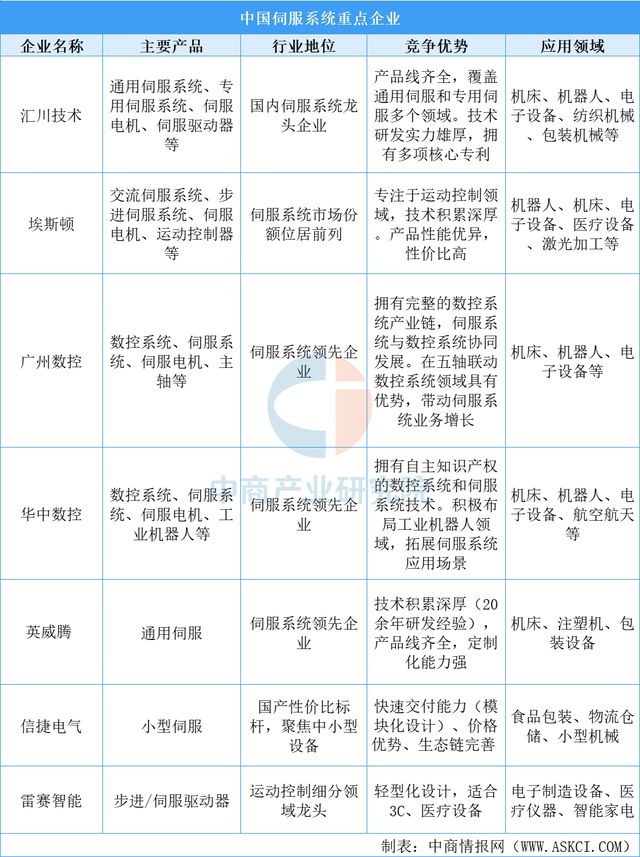

中国机器人控制器行业重点企业包括汇川技术、埃斯顿、华中数控、固高科技、新松机器人、广州数控等,这些企业在技术积累、市场份额及产业链整合方面均展现出领先优势。

电机是四足机器人关节运动的动力源。它将电能转化为机械能,驱动机器人的腿部关节进行各种运动,如摆动、伸缩等。不同关节的电机协同工作,使四足机器人能够实现行走、奔跑、跳跃等复杂动作。中商产业研究院发布的《2025-2030年中国伺服电机行业分析及发展预测报告》显示,2024年中国伺服电机市场规模约223亿元,较上年增长14.4%。中商产业研究院分析师预测,2025年我国伺服电机市场规模将达到250亿元。

中国伺服系统行业呈现“外资主导高端,国产加速替代”的格局。在新能源、机器人等新兴领域,国产厂商凭借性价比和技术迭代抢占市场份额,未来十年有望在高端市场实现进一步突破。

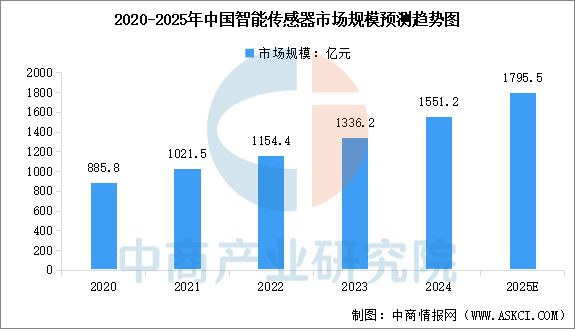

传感器用于感知四足机器人自身状态和周围环境信息。随着技术的不断进步和应用领域的拓展,中国智能传感市场规模快速增长。中商产业研究院发布的《2025-2030年全球及中国智能传感器市场调查与行业前景预测专题研究报告》显示,2023年中国智能传感器市场规模为1336.2亿元,近五年年均复合增长率达15.96%,2024年市场规模约为1551.2亿元。中商产业研究院分析师预测,2025年中国智能传感器市场规模将达到1795.5亿元。

中国智能传感器行业在政策扶持与技术革新驱动下,已涌现出一批具备全球竞争力的重点企业,韦尔股份、歌尔股份、汉威科技等企业凭借技术突破在细分领域形成领先优势。

四足机器人作为仿生机器人领域的核心分支,近年来在技术突破、场景应用及产业化进程上取得显著进展。中商产业研究院发布的《2025-2030年中国四足机器人行业前景与市场趋势洞察专题研究报告》显示,2023年中国四足机器人市场规模达4.7亿元,同比增长42.68%,2024年中国四足机器人市场规模约为6.6亿元。中商产业研究院分析师预测,2025年中国四足机器人市场规模将达到8.5亿元。

随着人工智能、机器人技术和传感器技术的不断进步,四足机器人的性能和功能将得到大幅提升,实现更加智能化、自主化的应用,四足机器人销量将持续增长。中商产业研究院发布的《2025-2030年中国四足机器人行业前景与市场趋势洞察专题研究报告》显示,2023年中国四足机器人市场销量约1.8万台,同比增长76.92%,2024年中国四足机器人市场销量约2万台。中商产业研究院分析师预测,2025年中国四足机器人市场销量将达到2.3万台。

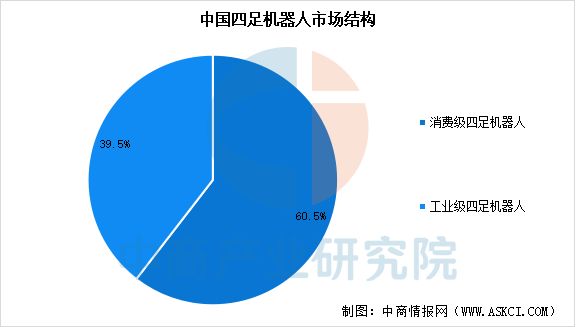

根据不同的应用场景,四足机器人可分为消费级四足机器人和工业级四足机器人。中商产业研究院发布的《2025-2030年中国四足机器人行业前景与市场趋势洞察专题研究报告》显示,当前中国四足机器人市场中,消费级四足机器人占据主导,约占市场规模的60.5%,主要场景包括消费、娱乐、教育、科研等。工业级四足机器人市场占比39.5%,主要场景包括巡检、消防等。

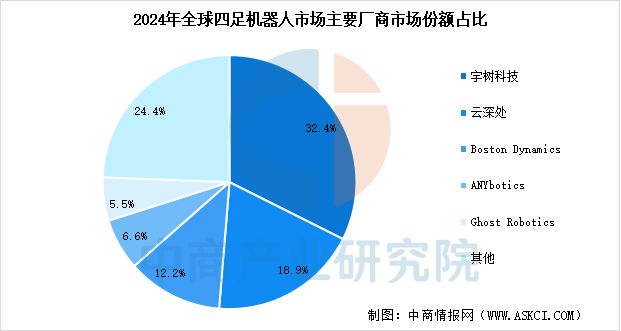

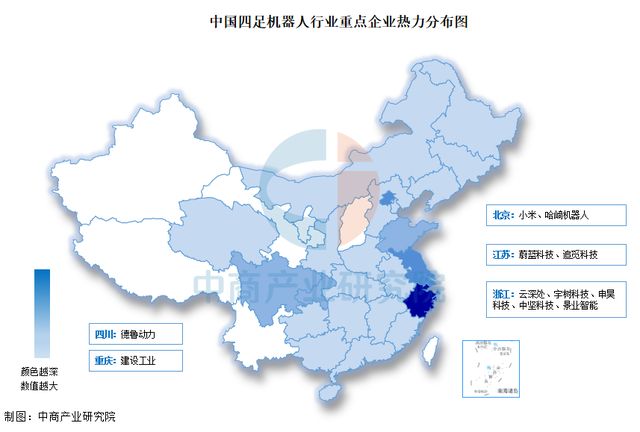

从市场竞争格局来看,宇树科技的消费级四足机器人以高性价比获得全球用户广泛认可,展现出强劲的国际竞争力,2024年市场份额占比32.4%。云深处的四足机器人围绕电力巡检、公共安全、应急救援等典型场景,实现规模化部署,积极推动技术从验证向商业化落地转变,市场份额位列第二,占比18.9%。Boston Dynamics、ANYbotics、Ghost Robotics等国际厂商不断推进关键技术的探索,并深入拓展典型应用场景,市场份额分别占比12.2%、6.6%、5.5%。

近年来,国产四足机器人在技术突破、场景应用及产业化进程上取得显著进展,消费级市场以宇树科技、蔚蓝智能为代表,通过高性价比与智能化功能(如语音交互、编程教学)抢占家庭服务场景,工业级市场云深处科技、七腾机器人等企业主导,聚焦电力巡检、应急救援、高危工业环境作业,强调稳定性与自主性。

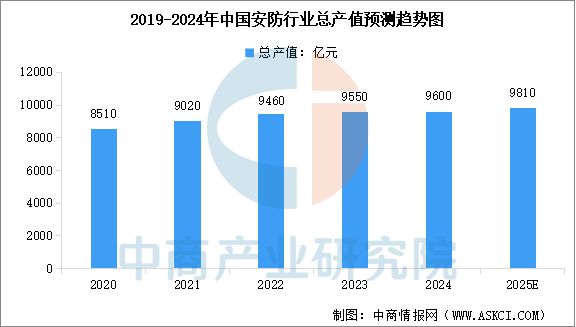

近年来,城市化进程的加快和公共安全需求的提升,智慧城市、平安城市等项目的推进,为安防星空体育登录入口 星空体育在线官网行业提供了广阔的市场空间。中商产业研究院发布的《2025-2030年中国智能安防行业市场调研及投资前景预测报告》显示,2024年中国安防行业总产值达到约9600亿星空体育登录入口 星空体育在线官网元。中商产业研究院分析师预测,2025年中国安防行业总产值将突破9800亿元。

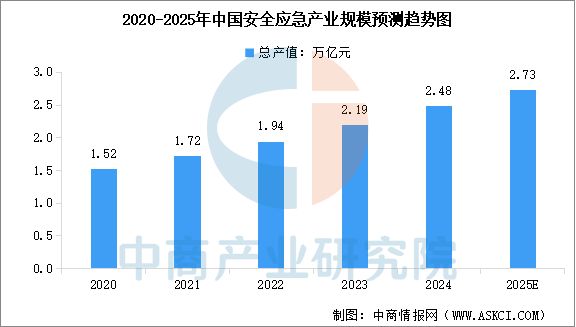

随着国家越来越重视安全应急体系构建,我国安全应急产业发展进入快车道。中商产业研究院发布的《2025-2030年中国应急产业需求预测及发展趋势前瞻报告》显示,2024年中国安全应急产业规模约为2.48万亿元。中商产业研究院分析师预测,2025年中国安全应急产业总产值将达到2.73万亿元。

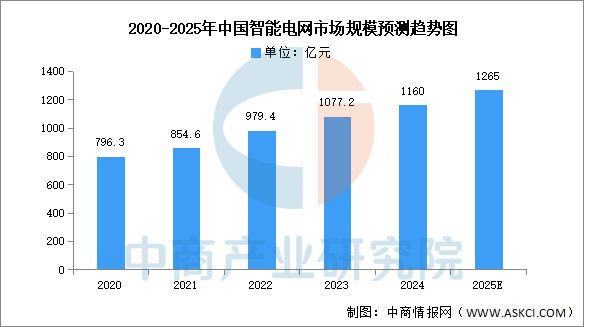

当前智能电网市场在政策驱动、技术创新与能源结构转型的协同作用下,加速向智能化、数字化与绿色化深度融合方向升级,核心聚焦于提升新能源消纳能力、优化能源配置效率及构建安全韧性电网体系。中商产业研究院发布的《2025-2030年中国智能电网行业市场前瞻与未来投资战略分析报告》显示,2023年中国智能电网市场规模约为1077.2亿元,近五年年均复合增长率达10.31%,2024年市场规模约为1160亿元。中商产业研究院分析师预测,2025年中国智能电网市场规模将突破1200亿元。

更多资料请参考中商产业研究院发布的《2025-2030年中国四足机器人市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

汉莎航空CEO夫人被曝在意大利豪华度假区撞死路人,现已回德国,目击者讲述事发经过

长石资本:硬科技三期基金三关7.28亿,Founders’ Fund模式实现超50% IPO命中率

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

PC鲜辣报:Arrow Lake Refresh年内发 Win 11市占率登顶

彻底碾压Intel:AMD Zen6 CPU已达6.4GHz!目标7GHz+